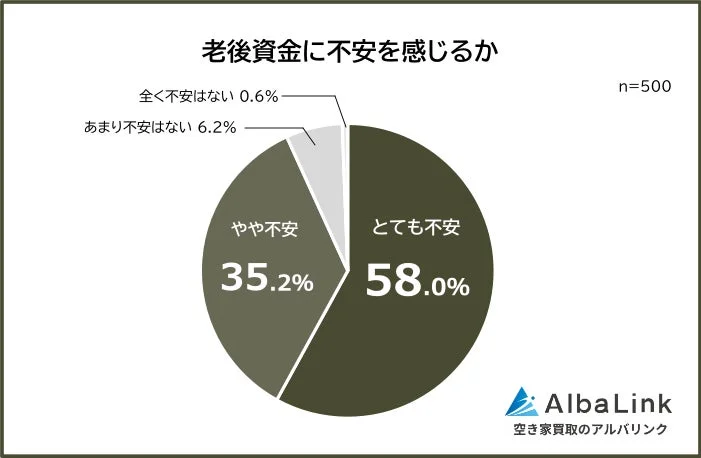

老後資金、9割以上の人が「不安」を感じている現実

「老後資金に不安を感じますか?」――この問いに対し、30代から50代の男女500人のうち、実に93.2%が「とても不安(58.0%)」または「やや不安(35.2%)」と回答しました。約6割の人が「とても不安」と答えていることからも、老後資金への強い危機感がうかがえます。

物価上昇や年金制度への懸念など、社会情勢の変化が背景にあると推測されますが、多くの人が漠然とした不安を抱えているのが現状です。

みんなはどうしてる?老後資金の準備方法

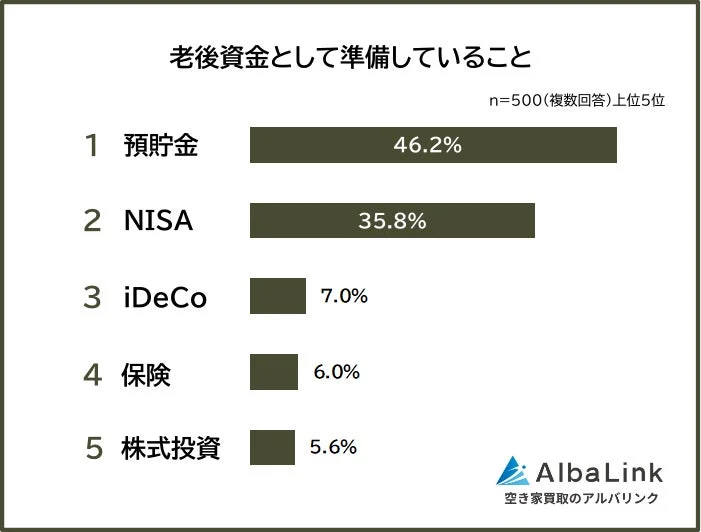

では、実際に老後資金のためにどのような準備をしているのでしょうか。調査結果では、以下の方法が上位に挙げられました。

- 預貯金(46.2%)

- NISA(35.8%)

- iDeCo(7.0%)

- 保険(6.0%)

- 株式投資(5.6%)

最も多かったのは「預貯金」で、元本割れのリスクが低く、手軽に始められる点が支持されています。しかし、「金利が低く、資産が増える効果は期待できない」という声や、「本当は他の方法も気になるけれど、選べるのは預貯金しかない」といった消極的な意見も見られました。

一方で、「NISA」や「iDeCo」といった税制優遇のある投資制度を活用する人も少なくありません。「貯金だけでは増えない」「物価高に耐えられない」と感じ、リスクをとりつつも資産増加を目指す動きが広がっています。預貯金とNISAを組み合わせるなど、リスクとリターンのバランスを重視する姿勢も明らかになりました。

各準備方法のポイント

-

預貯金: 元本割れリスクが低く手軽ですが、資産増加効果は限定的です。「リスクが怖い」「知識がない」といった理由で選ばれることもあります。

-

NISA: 投資の運用益が非課税になる制度です。貯金では増やせないと感じる方が、投資信託などを通じて長期的な資産形成を目指す傾向にあります。

-

iDeCo: 掛金が全額所得控除になり、受け取り時も非課税枠があるなど、税制優遇が魅力です。60歳まで引き出せないため、老後資金に特化した制度と言えます。

-

保険: 積立型の保険や個人年金保険、外貨保険などがあります。万が一の備えと資産形成を同時に考えられるのが特徴ですが、中途解約には注意が必要です。

-

株式投資: 配当金や値上がり益で資産を増やせる可能性があります。高配当株で継続的な収入を得たり、株主優待を活用したりする声もありました。ただし、価格変動リスクは比較的大きいです。

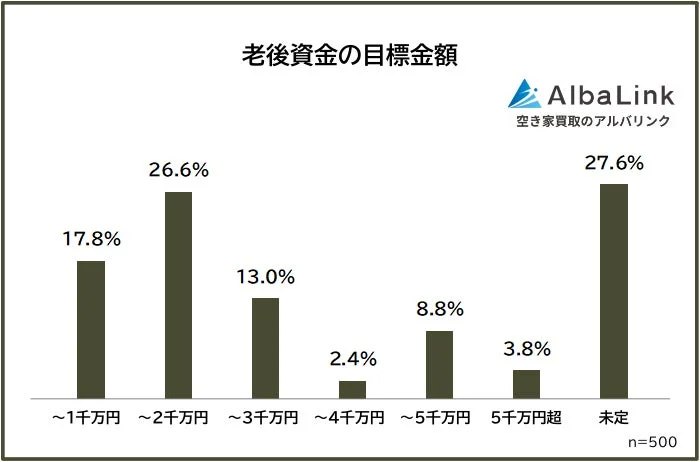

目標金額は「2,000万円」が目安?

老後資金の目標金額については、「1,000万円超2,000万円以下(26.6%)」が最も多く、特に「2,000万円」と答える人が目立ちました。これは、老後資金の目安としてよく耳にする金額が影響しているのかもしれません。しかし、一方で「未定」と答えた人も27.6%と多く、「貯められるイメージがつかない」「間に合わない気がする」といった諦めムードの声も聞かれました。

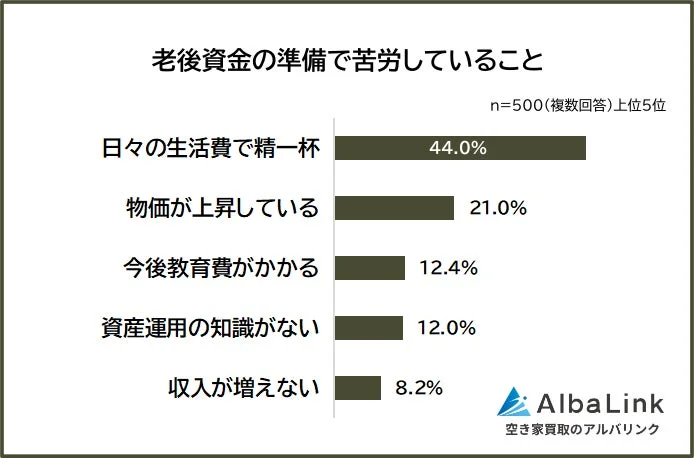

老後資金準備、みんなが苦労していること

老後資金の準備で最も苦労していることとして、「日々の生活費で精一杯(44.0%)」が挙げられました。物価上昇や教育費の負担、収入が伸びないといった経済的な要因が、老後資金の準備を難しくしている現実が浮き彫りになっています。

さらに、「資産運用の知識がない(12.0%)」という声も多く、どのように準備すれば良いか分からない、という課題も明らかになりました。仕事や家事、育児に追われる中で、勉強時間の確保も難しいと感じている人も少なくありません。

苦労の背景にあるリアルな声

-

日々の生活費で精一杯: 「今の生活費でカツカツで、貯金に回すお金を捻出できない」という声は、多くの人が抱える共通の悩みです。節約してもなかなか余剰資金が確保できない現実があります。

-

物価が上昇している: 「今の目標金額で将来本当に足りるのか」「どれくらい上がるのか見通しが立たない」といった不安は、物価上昇が続く現代において、老後資金計画をより一層困難にしています。

-

今後教育費がかかる: お子さんを育てている家庭では、まず教育資金の準備が優先されるため、「老後の資金まで考えられない」という状況も少なくありません。

-

資産運用の知識がない: 投資に興味はあっても、「NISAなどの知識がなく、始めてみたいが手をつけられない」「勉強する時間がない」といった理由で、一歩を踏み出せない人もいます。公的機関や金融機関の初心者向け情報を活用するのがおすすめです。

-

収入が増えない: 「物価は上がっているのに給料は増えない」「昇給が見込めない」といった収入面の課題も、老後資金準備を阻む大きな要因です。支出の見直しや、副業・転職の検討も選択肢となります。

まとめ:できる範囲で、未来へ一歩踏み出そう

今回の調査から、多くの人が老後資金に不安を感じつつも、日々の生活や知識不足、経済状況といった様々なハードルに直面しながら、自分に合った方法で準備を進めようとしている姿が浮かび上がりました。

預貯金をメインにしつつも、NISAやiDeCoといった投資を組み合わせるなど、リスクとリターンのバランスを見ながら、できる範囲で老後に備えようとする姿勢がうかがえます。完璧な準備は難しくても、まずは「少額から自動で積み立てる仕組みをつくる」「家計を見直す」など、できることから一歩踏み出すことが大切です。

老後資金の準備は、決して一人で抱え込む問題ではありません。この調査結果が、あなたの未来を考えるきっかけとなり、前向きな一歩を踏み出すヒントになれば幸いです。

より詳細な調査結果は、以下のURLからご確認いただけます。

https://2do-3.com/18856/

本調査は、株式会社AlbaLinkが運営する不動産投資に関するメディア「不動産投資の森」が実施しました。

https://2do-3.com/