「マイホームを持つことは、人生における大きな節目であり、多くの人にとって憧れでもあるでしょう。しかし、その住宅を『資産』と捉えるか、『リスク』と捉えるかで、意見が真っ二つに分かれていることをご存じでしょうか。Song合同会社が2026年に実施した調査から、20〜40代のリアルな持ち家観が見えてきました。

住宅に対する価値観、あなたはどちら派?

Song合同会社は、20〜40代の全国男女300人を対象に「住宅は資産形成か、それともリスクか」に関する意識調査を実施しました。この調査では、購入検討中の人から既に持ち家を持っている人、賃貸継続層まで、幅広い層の声を集めています。

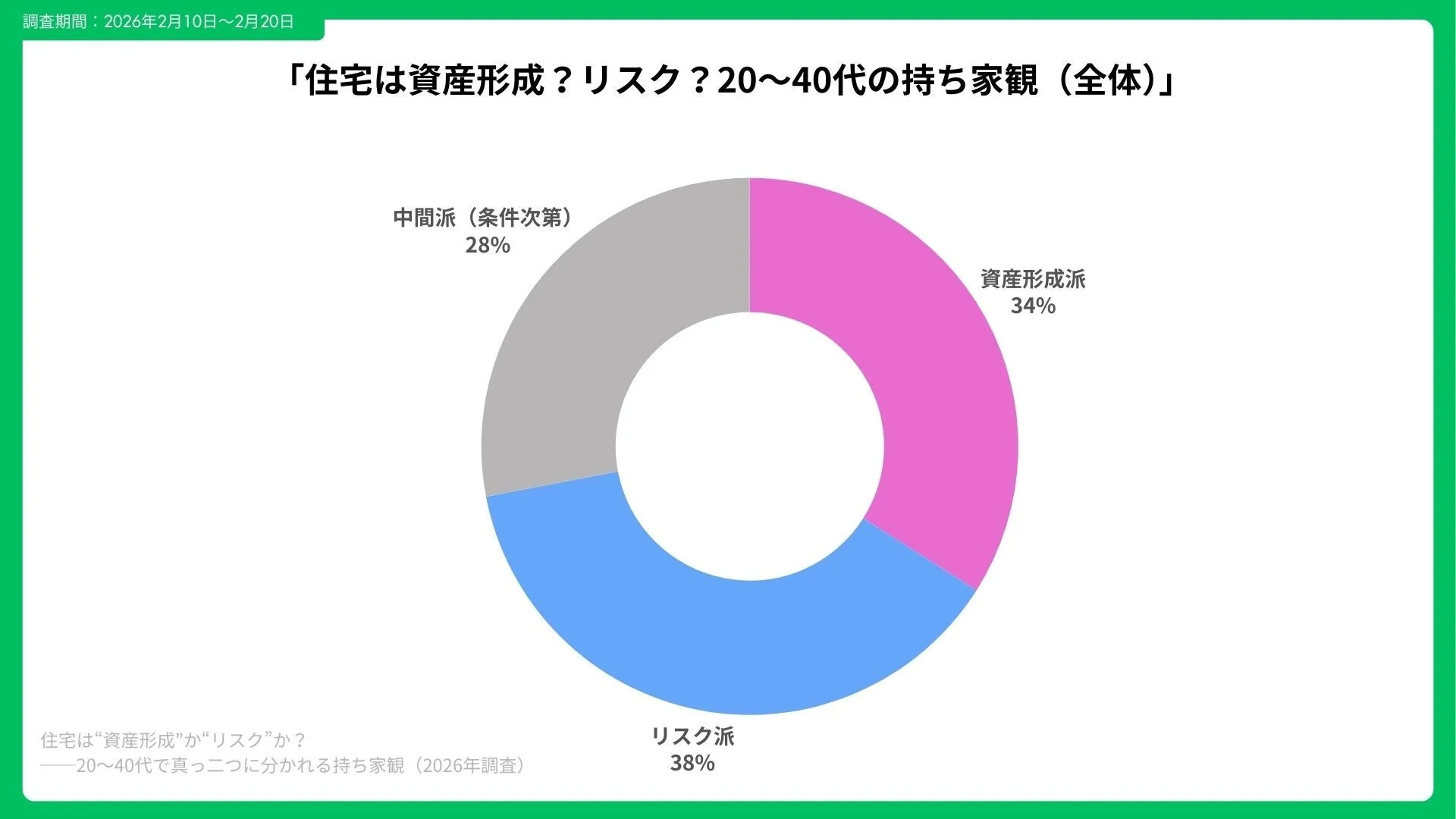

調査の結果、持ち家観は「資産形成派」「リスク派」「条件次第の中間派」の三極に分かれました。全体では、リスク派が38%と最も多く、次いで資産形成派が34%、中間派が28%という結果です。特に20代ではリスク派が45%と多数を占める一方で、30代後半から40代では資産形成派が41%に上昇するなど、年代による意識の違いが浮き彫りになりました。また、未婚層ではリスク派が52%に達する一方、子育て世帯では資産形成派が44%と、家族構成によっても持ち家観に大きな差があることがわかります。

重視する要因は人それぞれ

それぞれの層が住宅に対して何を重視しているのかを見てみましょう。

-

資産形成派は「将来の売却性(62%)」、「金利条件(58%)」、「教育費との両立(44%)」を重視しています。

- K.Sさん(35歳・会社員)は「金利が上がる前に固定で組めれば、長期で見て“家賃より資産”だと思う。」とコメントしています。

-

リスク派は「金利上昇不安(66%)」、「災害リスク(55%)」、「転職/転勤(49%)」を懸念しています。

- M.Tさん(29歳・ITエンジニア)は「転職前提なので、流動性を縛るのが怖い。災害も不安。」と語っています。

-

中間派は「価格妥当性(60%)」、「住み替え柔軟性(53%)」、「生活防衛資金確保(51%)」を重視しており、柔軟性と経済的な安定を両立させたいと考えているようです。

- A.Yさん(38歳・公務員)からは「中古×リノベなら価格調整できるし、売却前提で考えればアリ。」という声が聞かれました。

見落としがちな「持つリスク」のリアル

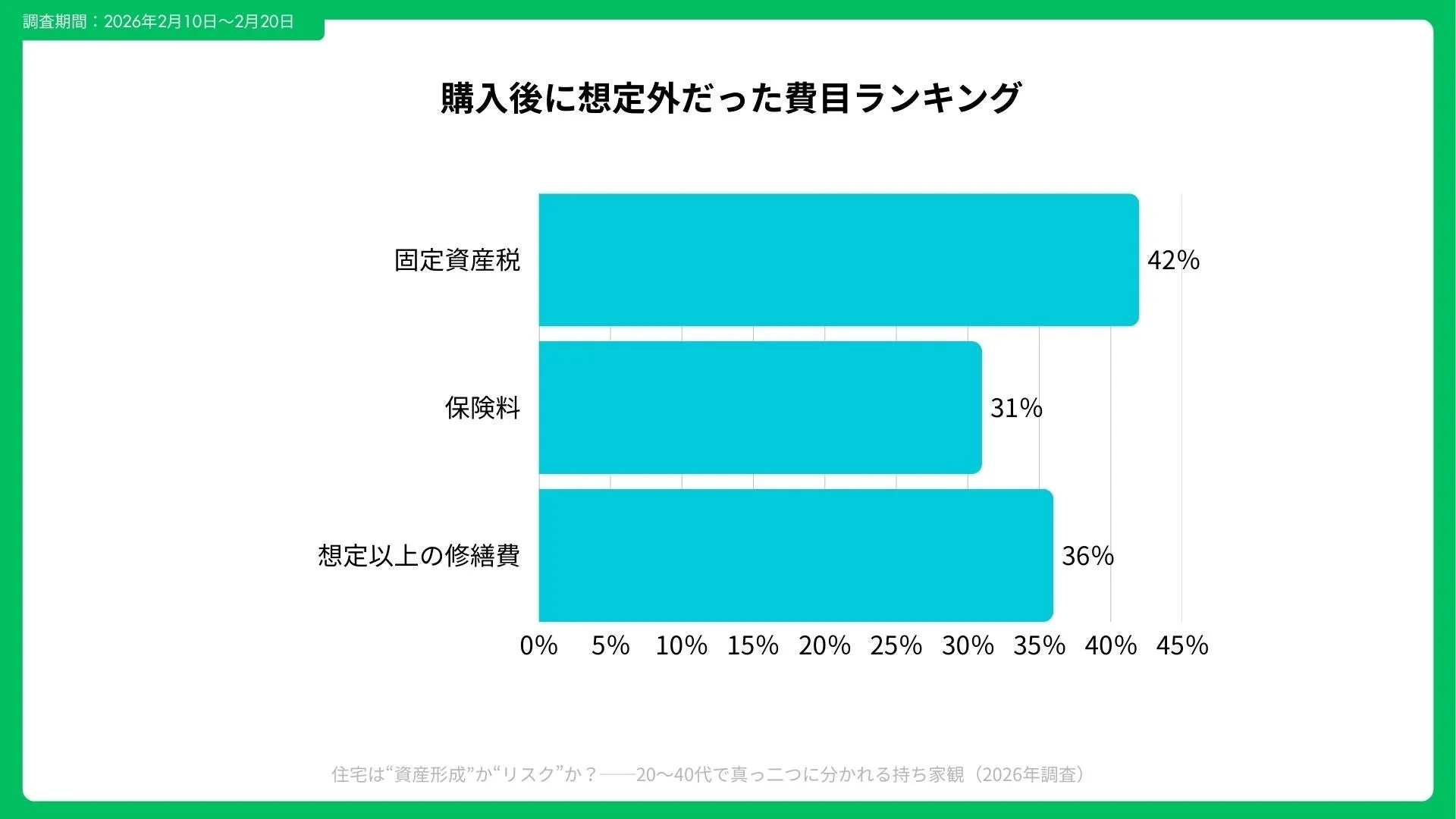

住宅を購入する際に、初期費用やローン返済額に目が行きがちですが、購入後に「想定外だった」と感じる費目も少なくありません。調査では、購入後に想定外だった費目の上位に「修繕積立の値上げ(47%)」、「固定資産税(42%)」、「保険料(31%)」が挙げられました。これらの費用は、月々のローン返済以外に継続的に発生するため、家計に与える影響は小さくありません。

一方で、賃貸層では「更新料(39%)」、「家賃上昇体感(35%)」、「引越し頻度(28%)」が想定外の出費として挙げられています。どちらの選択肢にも、見えにくいコストが存在することがわかります。

-

T.Kさん(36歳・メーカー勤務)は「修繕積立が想定より上がり、固定費感覚が変わった。」と語り、R.Nさん(31歳・営業職)は「家賃は高いが、いつでも引っ越せる安心感がある。」と賃貸のメリットを挙げています。

-

H.Oさん(40歳・自営業)は「中古は初期費用抑えられるが、リフォーム計画は慎重に。」と、中古住宅のリスクとメリットについてコメントしています。

納得のいく意思決定のための条件整理

では、住宅購入や賃貸継続において、どのような条件があれば納得度が高まるのでしょうか。

資産形成派が「買ってよかった」と感じる条件は、「固定金利での安心(59%)」と「子育て環境の安定(54%)」でした。一方、リスク派が「買わないでよかった」と感じる条件は、「転職成功(46%)」や「災害回避(33%)」と、ライフスタイルの変化や予測不可能な事態への対応力が挙げられます。

住宅選びのチェックリスト

住宅を選ぶ際に、ぜひ検討したいチェックリストが提示されています。

-

共働き収入の片方が減っても返済可能か

-

将来売却時の需要エリアか

-

生活防衛資金が6か月分以上あるか

-

ハザード情報を確認済みか

-

住み替え・賃貸化の選択肢を検討したか

これらのポイントを事前に確認することで、より納得感のある意思決定につながるでしょう。

-

Y.Mさん(34歳・看護師)は「固定金利で組めた安心感が大きい。」と固定金利のメリットを強調し、S.Iさん(28歳・広告代理店)は「転職後、勤務地が変わり賃貸で正解だったと思う。」と賃貸の柔軟性を評価しています。

-

C.Wさん(39歳・会社役員)は「売却前提で買うと、心理的ハードルが下がる。」と、将来を見据えた購入の視点を提供しています。

まとめ:あなたの住宅選択は「条件付き意思決定」が鍵

住宅は、単なる住まいではなく、私たちの人生設計に深く関わる大きな要素です。今回の調査結果は、住宅が「資産形成」にも「リスク」にもなり得るという現実を浮き彫りにしました。金利の変動、共働き前提の返済計画、都心と郊外の価値観の違い、見えにくい維持費、そして将来の住み替えや賃貸化の可能性など、様々な複合要因が私たちの意思決定に影響を与えています。

大切なのは、どちらか一方に結論を急ぐのではなく、自身の家計状況や将来設計をしっかりと可視化した上で、「どのような条件であれば買うのか、あるいは借りるのか」という視点で住宅を考えることです。住宅の選択は、まさに「条件付き意思決定」が成功の鍵となるでしょう。

本調査の詳細については、以下のリンクからご覧いただけます。