住宅の購入を検討している皆さん、誰もが一度は耳にする「住宅ローン控除」について、2026年から大きな変更があるのをご存知でしょうか?2025年末で終了予定だったこの制度が、2030年まで5年間延長される方針が固まりました。しかし、これは単なる延長ではありません。これからは「どんな家を買うか」「どこに買うか」で、控除額に100万円以上の差が出るほど、よりシビアな内容になっているのです。

※本内容は令和8年度税制改正の大綱(閣議決定)に基づくものであり、関連法令の成立が前提です。

そもそも「住宅ローン控除」ってなに?

改正点を見る前に、まずはこの制度の基本的なメリットをおさらいしましょう。

住宅ローン控除(住宅借入金等特別控除)は、マイホームを購入・リフォームした方の税負担を軽減する制度です。住宅ローンの年末残高の0.7%が、所得税や住民税から差し引かれます。

例えば、年末のローン残高が3,000万円の場合、年間で21万円(3,000万円 × 0.7%)が戻ってくる計算になります。控除期間が13年の場合、最大で200万円程度の節税効果が見込めることもあります。これは、家計にとってとても大きなサポートですよね。

※納税額や借入限度額により実際の金額は異なります。

※所得税で控除しきれない場合に住民税から一部控除(上限あり)

2026年改正の「3つの重要トピックス」を徹底深掘り

2026年以降の住宅ローン控除は、単なる延長ではありません。「国の基準に合う良い家、安全な場所に買う人」を徹底的に優遇するという、明確なメッセージが込められています。この3つのポイントをしっかり押さえて、賢くマイホームを選びましょう。

1. 中古住宅の「13年控除」開放と面積緩和

これまで「中古住宅=10年」というイメージがあった方も多いのではないでしょうか。しかし、2026年以降はこの常識が変わります。

-

「13年の壁」がなくなるインパクト:一定の省エネ基準を満たす既存住宅(中古住宅)であれば、新築同様に13年間の控除が受けられる方向です。控除期間が3年増えることは、単純計算で数十万円のキャッシュバック増を意味します。「中古だから控除額が少なくて当然」と諦める必要はもうありません。

-

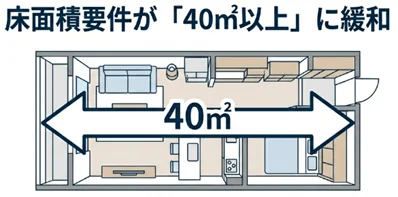

「40㎡特例」の拡充で広がる選択肢:これまでは原則「50㎡以上」が対象でしたが、所得制限付きで40㎡以上の中古住宅も対象に加わります。都市部で利便性を重視する単身者や共働き夫婦にとって、都心の1LDKマンションも現実的な節税対象となるのは嬉しいニュースですね。

2. 「どこに建てるか・どこに建っているか」が命運を分ける

今回の改正で最も注意すべきなのが、立地による適用除外ルールです。戸建てを検討している方はもちろん、マンション購入を考えている方も、この点は見逃せません。

-

「災害レッドゾーン」は原則適用外:令和10年(2028年)1月1日以降に入居する新築住宅については、災害リスクの高い区域(いわゆる災害レッドゾーン)での建築は、原則として住宅ローン控除の適用対象外となる方針が示されています。

※既存住宅の建替え等、一定の場合を除く

新築住宅の取得にあたっては、立地条件も含めた制度適用の可否確認が、これまで以上に重要になります。

(参考:国土交通省「住宅ローン減税」https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000017.html) -

マンションも「敷地の立地」が問われる:分譲マンションにおいても、「検討している物件がどこに建っているか」を厳格にチェックしなければなりません。もしそのマンションの敷地がレッドゾーンに含まれていれば、数百万円単位の減税メリットを失うことになりかねません。

-

「安い」には理由があるかも:土地や販売価格が相場より極端に安い場合、立地に何らかの制約がある可能性があります。ハザードマップだけでなく、災害レッドゾーンの確認は、今や「防災」のためだけでなく、「家計と資産を守る」ための必須タスクと言えるでしょう。

3. 子育て・若者世帯への「借入限度額」上乗せ

子育て世帯(19歳未満の子を持つ世帯)や若者夫婦世帯(夫婦のいずれかが40歳未満の世帯)に対しては、引き続き手厚いサポートが続きます。

-

高性能住宅を手の届く範囲に:住宅性能に応じて「借入限度額(控除対象となるローンの上限)」が決まりますが、子育て世帯等はこの上限が一般世帯よりも高く設定されます。ZEH水準以上の住宅を選べば、より多くの還付が受けられる仕組みです。

-

「住宅性能」が資産価値に直結する:将来、もし家を売却することになった場合、買い手も「住宅ローン控除をフルに受けられる高性能な家か」を基準に物件を選ぶはずです。今、性能にこだわって選ぶことは、住んでいる間の節税だけでなく、将来の「売りやすさ」にも直結すると言えるでしょう。

複雑な条件も3ステップで判定。「適用タイプ」確認フローチャート

今回の改正は条件が細かく、「新築か中古か」「世帯構成はどうか」によって借入限度額や控除期間が複雑に分岐します。まずはご自身がどの「判定」になるのか、以下のフローチャートを使ってチェックしてみましょう。

まとめ|「性能」と「立地」が資産価値の明暗を分ける

2026年以降の住宅選びは、「物件価格」だけでなく「住宅性能と立地」をセットで確認することが、賢い節税の絶対条件です。フローチャートで確認いただいた通り、子育て・若者夫婦世帯であれば、借入限度額が最大で5,000万円(判定A)まで引き上げられます。

また、中古物件やマンションを検討中の方は、以下の3点を事前に必ず確認しましょう。

-

省エネ基準に適合しているか?(13年控除の対象か)

-

建っている場所が「災害レッドゾーン」に入っていないか?

-

自分の世帯で「限度額の上乗せ」が使えるか?

制度の仕組みを正しく理解して味方につけ、賢く理想のマイホームを手に入れてくださいね。

(編集・執筆/property technologies 永江 直人)

適用に際しての具体的な注意点

-

上記は令和7年12月末時点の適用法令・通達等に基づき記載しています。

-

上記事例等は一例であり、実際に適用する場合にはご自身が適用要件を満たしているか専門家等にご確認の上適切にご対応いただきますようお願い致します。

-

本記事の記載内容にあてはめて適用することを保証するものではありませんのでご留意願います。

監修者

大谷 修太(おおたに しゅうた)

齋藤久誠公認会計士・税理士事務所

1級ファイナンシャル・プランニング技能士

宅地建物取引士

2012年にみずほ銀行へ入社後、2014年みずほ信託銀行へ出向。2024年まで相続・事業承継・不動産を専門とするコンサルタントとして毎年100家族以上のご相談に対応。現在は独立し「相続や事業承継で経済的に不幸になるご家族を一人でも減らしたい」という理念のもと、幅広い層の皆さまに最適なソリューションを提供しています。