「マイナス金利が解除されたから、マンション購入はもう難しいのかな…?」

そう思っている方もいらっしゃるかもしれませんね。でも、ちょっと待ってください!今の住宅市場は、一見すると厳しそうに見えても、実は購入を検討している方にとってチャンスが隠されているんです。

今回は、最新のデータをもとに、利上げ局面におけるマンション市場のリアルな姿と、賢い住宅ローン選びのヒントを、やさしく、分かりやすくお伝えしていきます。

首都圏の中古マンション市場、実需層には追い風!

日本が本格的な利上げ局面に入り、住宅市場への影響が気になるところですが、首都圏の中古マンション市場全体を見ると、実は流動性は比較的高い水準を維持しています。

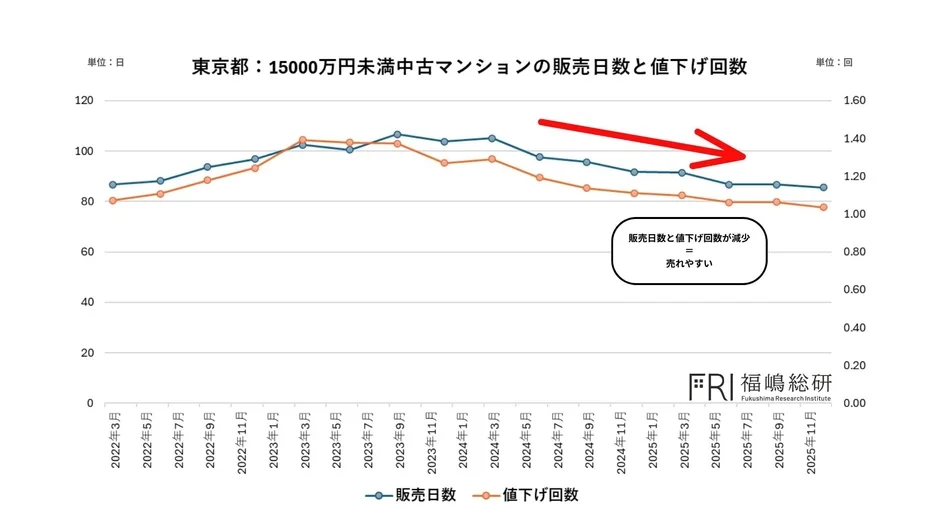

特に1億5,000万円未満の物件に注目!

特に東京都内で、1億5,000万円未満の中古マンションを探している方には朗報です!2024年7月前後以降、これらの物件は「販売日数」も「値下げ回数」も減り続けています。これはつまり、価格を調整しなくても、比較的短期間でスムーズに売買が成立しているということ。

この価格帯は、まさに「住むため」にマンションを探している実需層の皆さんの主戦場。金利が上がっても、本当に住みたいというニーズが市場を力強く支えていることが分かりますね。

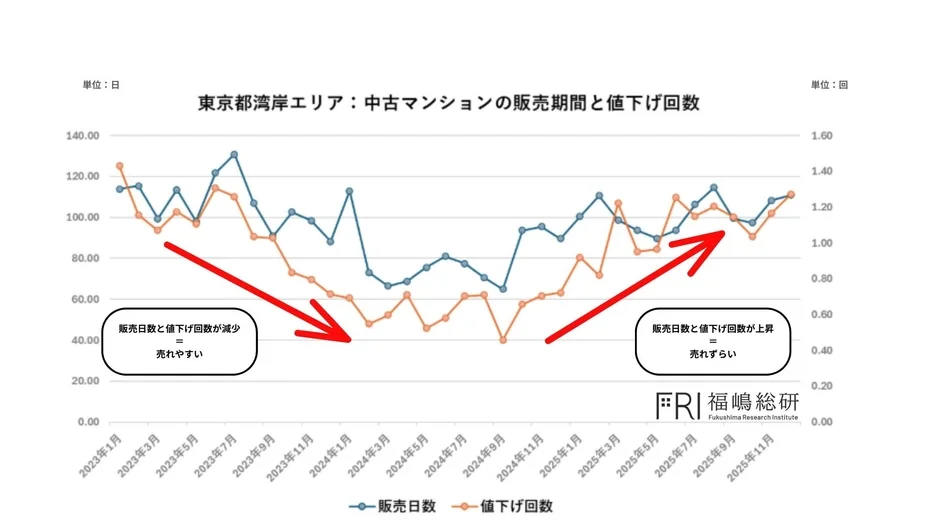

高価格帯の市場と湾岸エリアでは変化の兆し

一方で、1億5,000万円以上の高価格帯マンション市場では、少し異なる動きが見られます。この価格帯には、投資目的で購入する方も多く、金利上昇によって調達コストが増えたことで、一部の実需層が高価格帯から1億5,000万円未満の物件へと購入対象を切り替えている可能性が指摘されています。

その結果、高価格帯の物件は成約までに時間がかかったり、価格調整が必要になったりするケースが増えているようです。

こうした傾向は、これまで非常に人気が高かった東京都湾岸エリアでも見られます。2024年7月前後以降、湾岸エリアの中古マンションは「販売日数」と「値下げ回数」がともに増加傾向にあり、「価格を下げても売れない」物件が増え始めている状況がうかがえます。

もちろん、この変化は金利上昇だけが原因ではありません。過去数年の価格高騰や、多様化する購買層の価値観なども影響しています。しかし、金利動向だけでなく、価格帯やエリアごとの需給バランスの変化をしっかり見極めることが、これからのマンション購入には一層大切になると言えるでしょう。

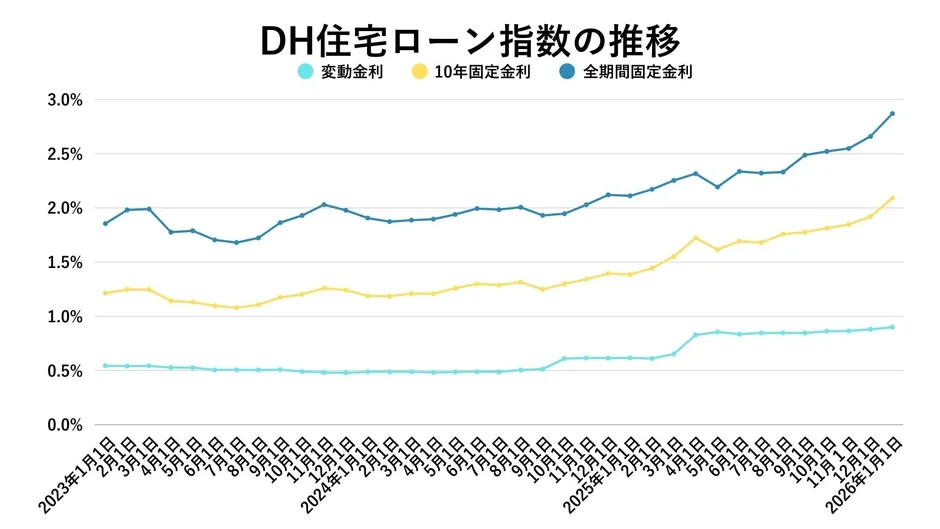

住宅ローンの金利動向をチェック!あなたに最適なのは?

マンション購入を考える上で、最も気になるのが住宅ローン金利ですよね。最新の金利動向を見ていきましょう。

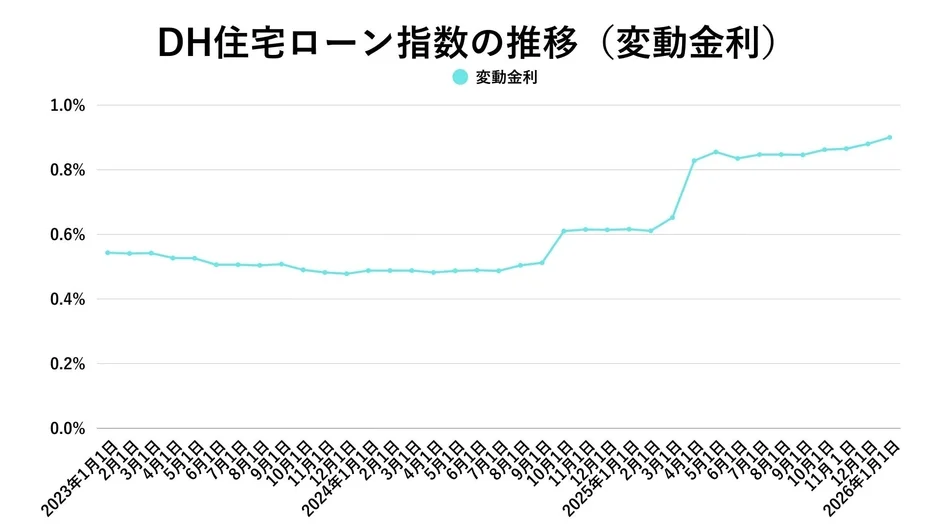

変動金利

2026年1月の変動金利は0.902%となり、前月・前年同月と比較して上昇しています。2025年12月の日銀利上げ(0.75%)を受けて、本格的な上昇基調に入ったと見られます。現時点では一部の銀行にとどまっていますが、メガバンクの動きを見ると、春以降は多くの銀行で金利上昇が見込まれるでしょう。

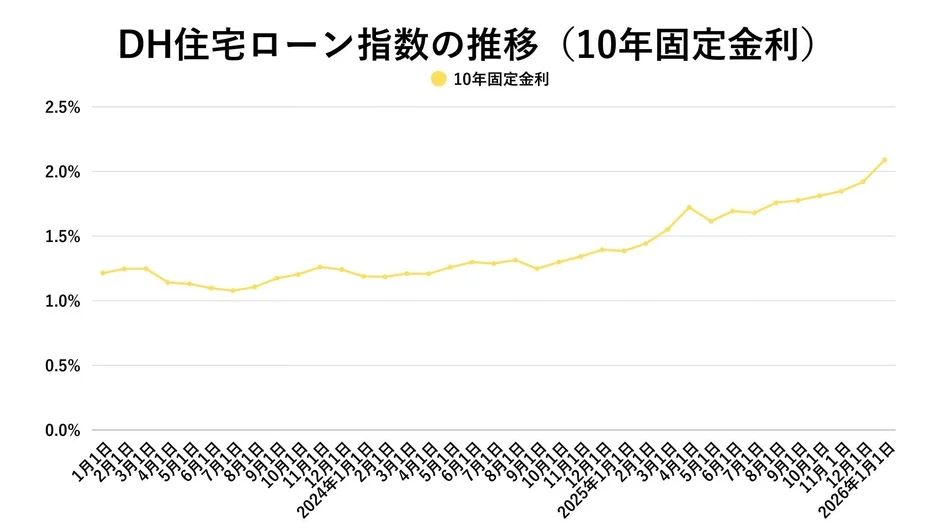

10年固定金利

10年固定金利は2.086%と、前月から大きく上昇し、1年前と比べても上昇幅が拡大しています。国債10年物利回りの上昇が背景にあり、すべての銀行で金利が引き上げられ、2%超が常態化しています。多くの金融機関が、10年固定を主力商品とする姿勢を弱めつつあるようです。

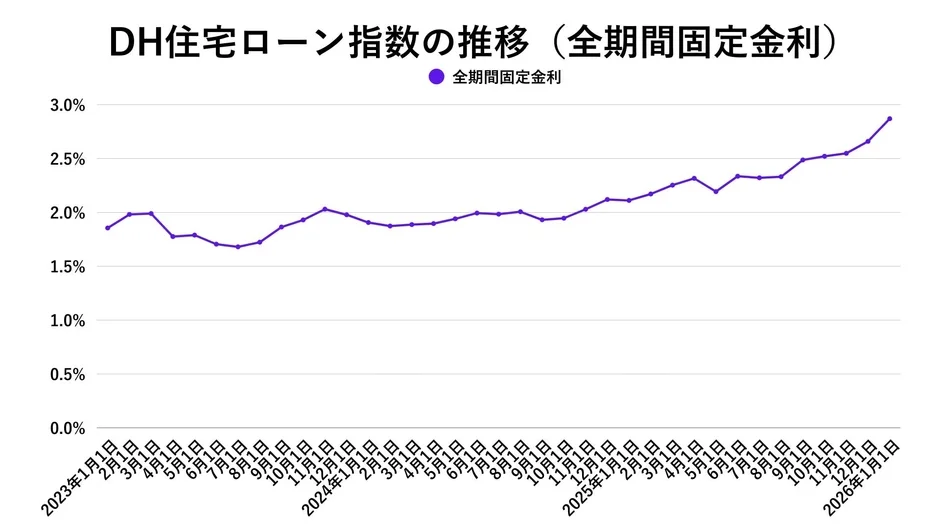

全期間固定金利

全期間固定金利は2.868%で、前月から上昇が続いています。フラット35は約12年ぶりに2%台に到達し、他の全期間固定商品と比べると割安感があります。変動金利よりは割高ですが、長期的な安定を求める方にとっては再評価される選択肢と言えるでしょう。

特に、フラット35は「子育てプラス」と組み合わせることで最大1%の金利引き下げが可能になるため、変動金利に匹敵する競争力を持つ商品として、積極的に検討する価値があるかもしれませんね。

まとめ:あなたのマンション購入を応援します!

金利上昇のニュースを聞くと、つい不安になってしまうもの。しかし、今回のデータが示すように、市場は一様ではなく、工夫次第で賢くマンションを購入できるチャンスは十分にあります。

特に、実需層向けの1億5,000万円未満の中古マンションは堅調で、住宅ローンもフラット35のように魅力的な選択肢も出てきています。

大切なのは、今の市場を正しく理解し、ご自身のライフプランに合った金利タイプや物件を選ぶこと。ぜひ、この情報を参考に、あなたの理想のマンションを見つけてくださいね。

マンション購入に関するさらに詳しい情報やデータは、以下のサービスもご活用ください。

-

福嶋総研 公式ページ: https://mansionresearch.co.jp/fri/

-

メルマガ配信申込フォーム: https://forms.gle/bQizYbozk35QoMJ67

-

全国14万棟 分譲マンション価格相場公開サイト『マンションナビ』: https://t23m-navi.jp/

-

不動産データクラウド: https://fudosan-data.jp/

-

ロボ査定: https://robosatei.jp/

-

分譲マンション、土地、戸建てデータ販売: https://mansionresearch.co.jp/re-data/

-

不動産市場解説動画チャンネル: https://www.youtube.com/@mansionresearch/videos

筆者プロフィール

福嶋 真司(ふくしましんじ)

マンションリサーチ株式会社 データ事業開発室 不動産データ分析責任者

福嶋総研 代表研究員

早稲田大学理工学部卒。大手不動産会社でのマーケティング調査、建築設計事務所での法務・労務担当を経て、現在はマンションリサーチ株式会社にて不動産市場調査・評価指標の研究・開発等に従事。顧客企業の不動産事業における意思決定サポートや、大手メディア・学術機関へのデータ及び分析結果提供も行っています。