車を運転する私たちにとって、任意保険は「もしも」の時に自分と相手を守る大切な存在です。しかし、どれだけの人がその重要性を認識し、きちんと加入しているのでしょうか?

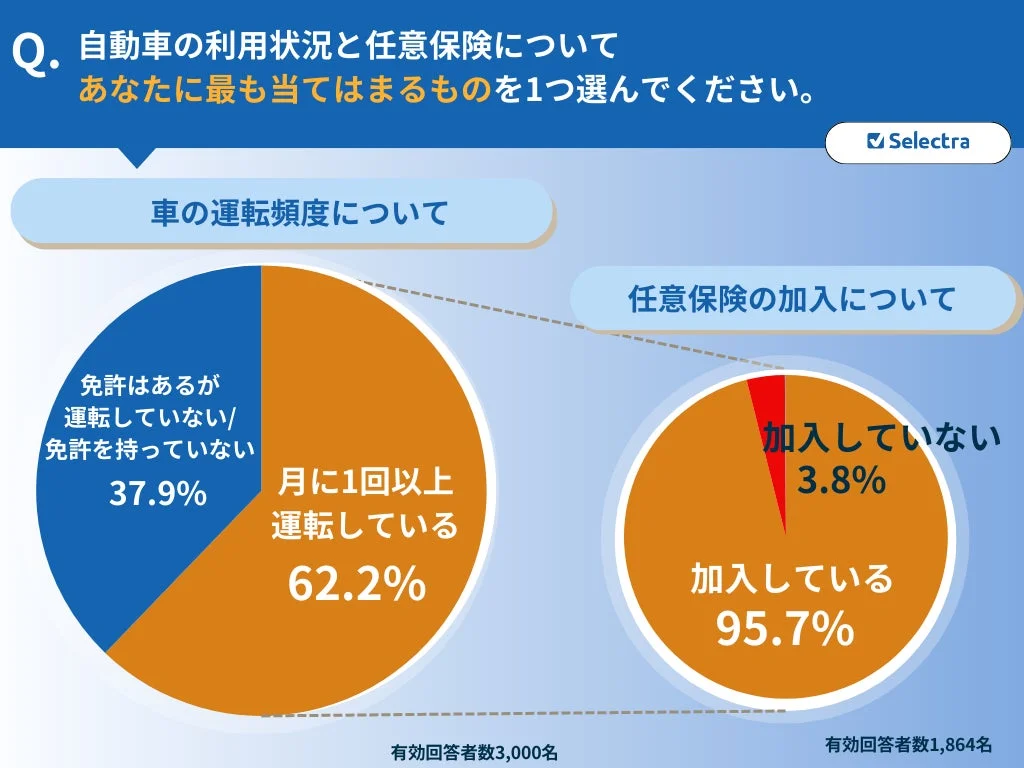

セレクトラ・ジャパン株式会社が全国の20代〜70代の男女3,000名を対象に行った「自動車の任意保険加入に関する意識調査」で、衝撃的な実態が明らかになりました。月に1回以上運転するアクティブドライバーの約3%(約33人に1人)が任意保険に未加入だというのです。特に、若い世代ほど未加入率が高い傾向が見られ、20代では約29.17%(※)、30代では12.5%という結果が出ています。(※20代は回答者数が少ないため参考値)

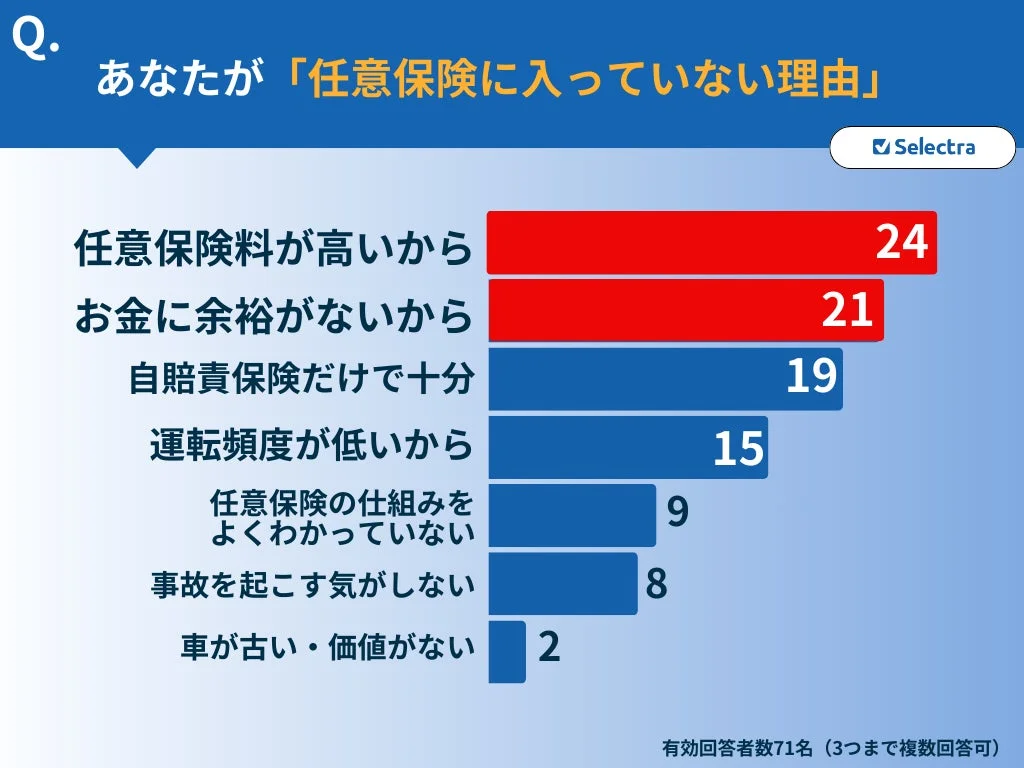

なぜ任意保険に入らないの? その理由は「経済的要因」

任意保険に未加入のドライバーにその理由を尋ねたところ、「事故を起こす気がしない/自信がある」といったリスクへの過信よりも、「保険料が高いから」「お金に余裕がないから」といった金銭的な理由が圧倒的に多いことが分かりました。

「保険料を節約したい」という気持ちはとてもよく分かります。しかし、その選択が、あなたの人生を大きく狂わせてしまう可能性もあるのです。

「節約のつもりが自己破産へ」?無保険事故が招くトラブル事例

もし、任意保険に入らずに事故を起こしてしまったら、あるいは相手が無保険だったとしたら、どのような事態が起こりうるのでしょうか?調査では、実際にトラブルに遭った120名の声が寄せられました。

加害者側の事例:

-

「若い頃、お金がなくて保険に未加入で、信号待ちの車に追突し、結局追突が追突を呼んで4台弁償することに。結婚し、子供が生まれても、しばらくは払い続けてた。」(59歳福井県男性)

-

「相手方への車の修理費、医療費が払えなく自己破産した。」(50歳岩手県女性)

被害者側の事例:

-

「無保険の車が信号無視でぶつかってきて自分の車が廃車になったが、車を買い替えるお金が相手からもらえなかった。」(44歳神奈川県女性)

-

「友人の兄がひき逃げされ重傷で、その後見つかったが無保険でお金が払えないとなった。」(50歳埼玉県女性)

これらの事例は、任意保険料の節約が、いかに大きな代償を伴う可能性があるかを示しています。賠償額は個人の支払い能力をはるかに超えることが少なくなく、自己破産に追い込まれるケースも現実にあるのです。

弁護士が解説!「事故相手が無保険だった場合のリスク」と「自身の備え」

交通事故案件に精通する藤垣 圭介弁護士は、無保険事故の現実的なリスクについて次のようにコメントしています。

「交通事故の相手方が任意保険に未加入の場合、金銭の請求や連絡の窓口は相手本人となります。しかし、法的に請求する権利が認められても、実際に金銭を回収できるとは限りません。また、相手方が任意保険に加入していれば相手の保険担当者が行う『損害額の計算』や『解決までの判断』も、無保険事故では被害者自身が行わなければならないため、解決までの期間、立替えを強いられるケースも見られます。」

では、もし事故相手が無保険だった場合、私たちはどうすれば良いのでしょうか?藤垣弁護士は、自身の任意保険による備えの重要性を強調します。

「ご自身が『弁護士費用特約』のある任意保険に加入されていれば、費用の自己負担なく相手方とのやり取りを弁護士に依頼することが可能になります。ただし、弁護士に依頼した場合でも、相手に支払能力がないときは現実的に回収の難しいケースがあり得ます。こうした『相手から支払われないリスク』に備えるためには、ご自身の任意保険の『人身傷害保険』『車両保険』が非常に有益です。これらの保険が付いていることによって、相手に支払能力がなくてもご自身の代わりに保険会社がそのリスクを背負ってくれるため、損害の補填が得られないという最悪の事態を回避できます。」

藤垣法律事務所の詳細はこちら:

https://www.fujigakilaw.com/

任意保険料の負担を抑える賢い方法

特に保険料が高くなりがちな20代・30代の若年層の方々にとっては、任意保険料の負担は大きな問題かもしれません。しかし、「入らない」という極端な選択をする前に、以下のような手段で負担を抑えられないか検討してみましょう。

-

親の任意保険契約に追加する:親の保険に特約として追加することで、保険料を抑えられる場合があります。

-

高い等級を継承する(等級交換):親が高い等級を持っていれば、それを引き継ぐことで保険料が安くなる可能性があります。

-

車両保険の免責金額を高く設定する:免責金額(自己負担額)を高く設定することで、保険料を下げることができます。

-

一括見積もりを活用し保険会社を見直す:複数の保険会社を比較検討することで、より自分に合った、そして安い保険を見つけられるでしょう。

まとめ:任意保険は「もしも」の時の「防衛策」

今回の調査で明らかになったのは、「任意保険料を節約したい」という思いが、実は「人生を破綻させかねない巨大なリスク」と隣り合わせであるという現実です。公道を走る車の33台に1台が任意保険未加入であるという事実は、どれだけ安全運転を心がけていても、「無保険事故」に巻き込まれるリスクをゼロにはできないことを意味します。

任意保険は、事故相手への賠償だけでなく、「自分と家族を無保険車から守るための防衛策」として位置づけることが非常に重要です。

「まさか自分が」という言葉は、残念ながら事故の現場では通用しません。万が一の事態に備え、賢明な選択をすることが、あなたと大切な人を守る第一歩となるでしょう。

調査結果の詳細はこちら