「年金、一体いつからもらうのが一番良いんだろう?」

そうお悩みの方も多いのではないでしょうか。年金は、受給開始年齢によって受け取れる金額が大きく変わる、人生設計の重要なポイントです。今回は、全国の55歳から79歳の方々を対象に行われた調査結果と、税理士によるわかりやすい解説をもとに、あなたにとって最適な年金受給のヒントを探っていきましょう。

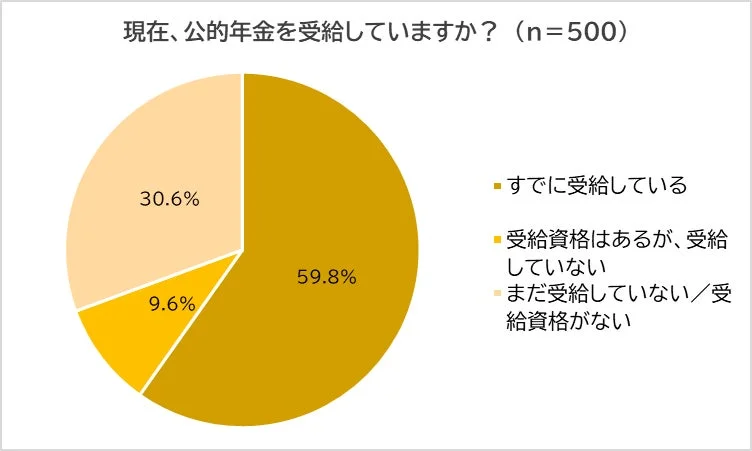

約6割がすでに年金を受給中、約3割は60代前半から選択

まず、全国の55歳~79歳の男女500名を対象とした「公的年金の受給状況」の調査結果を見てみましょう。驚くことに、約6割(59.8%)の方がすでに年金を受給しており、さらに約1割(9.6%)は受給資格があるにもかかわらず、あえて受給を見送っていることがわかりました。

これは、年金がもらえる年齢になったら自動的に受け取るのではなく、多くの人が自身の状況に合わせて受給タイミングを慎重に検討している証拠と言えるでしょう。

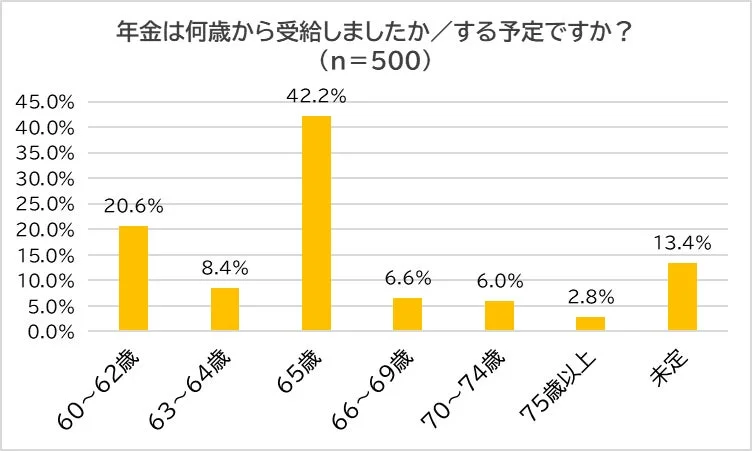

次に、「年金の受給開始年齢」について尋ねると、最も多かったのは原則的な開始年齢である「65歳」で42.2%でした。しかし、「60~62歳」から受給を始めた方が20.6%、「63~64歳」が8.4%と、約3割(29.0%)もの方が繰り上げ受給を選択していることが明らかになりました。

受給開始年齢を決める一番の理由は「健康・寿命」、しかし「制度の理解不足」も

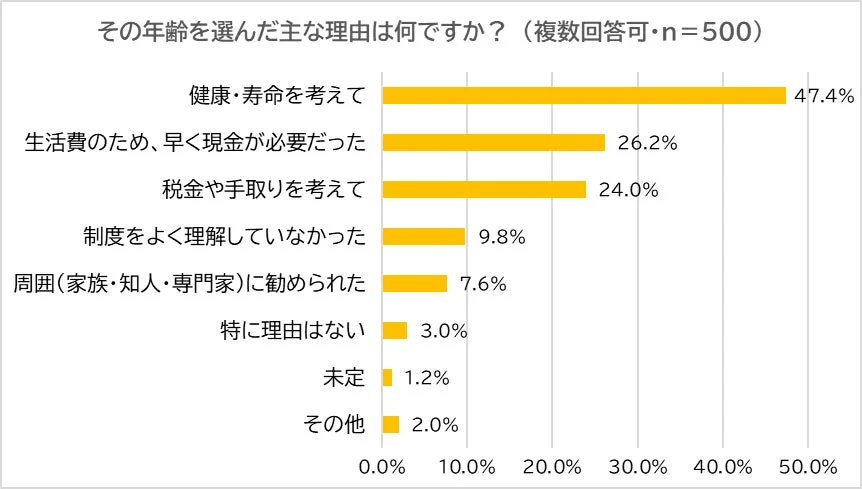

では、なぜその年齢を選んだのでしょうか? 最も多かった理由は「健康・寿命を考えて」(47.4%)でした。やはり、体が元気なうちに年金を受け取って人生を楽しみたい、という思いが強いようです。次いで「生活費のため、早く現金が必要だった」(26.2%)、「税金や手取りを考えて」(24.0%)と続きます。

一方で、約1割(9.8%)の方が「制度をよく理解していなかった」と回答している点も見過ごせません。年金制度は複雑で分かりにくいと感じる方も少なくないのかもしれません。

年金は「いつからもらうか」で生涯受給額が大きく変わる

公的年金は原則65歳から受給が始まりますが、実は60歳からの「繰り上げ受給」や、最大75歳までの「繰り下げ受給」を選択できます。この選択によって、毎年受け取れる年金額は一生涯にわたって増減します。

年金は大きく分けて2種類

65歳から受け取れる公的年金には、主に以下の2種類があります。

-

老齢基礎年金: 国民年金を納めたすべての方が対象です。

-

老齢厚生年金: 会社員や公務員として厚生年金に加入していた方が対象です。

会社員経験がある方は「基礎年金+厚生年金」、専業主婦や個人事業主の方は「基礎年金のみ」が基本となります。

60歳からの繰り上げ受給は最大24%減額

もし65歳より早く年金を受け取り始めると、1か月につき0.4%減額されます。例えば、5年早い60歳から受給を開始した場合、年金額は24%減額されます。

-

1年早く受給すると4.8%減

-

5年早い60歳から受給すると24%減

もし65歳から年間100万円受け取れる方が60歳から受給すると、年間76万円に減額されることになります。年間200万円なら152万円です。この差は大きく感じられますよね。

損益分岐点は「81歳」

「早くもらうと損するの?」と不安になる方もいるかもしれません。実は、60歳から受給を開始した場合と65歳から受給を開始した場合の生涯受給額の逆転ポイントは「81歳」です。

-

81歳未満で亡くなる場合: 早くもらった方が、結果的に多くの年金を受け取れます。

-

81歳以上生きる場合: 65歳からもらった方が、生涯受給額は多くなります。

つまり、ご自身の健康状態や寿命に対する考え方が、年金受給の大きな判断基準となるわけです。

70歳からの繰り下げ受給は42%増額

逆に、65歳から受け取らずに70歳まで繰り下げると、年金額は1か月あたり0.7%増え、最大で42%も増額されます。

-

65歳で年間100万円 → 70歳で年間142万円

-

65歳で年間200万円 → 70歳で年間284万円

ただし、この場合も生涯受給額の逆転は82歳前後です。長生きするほど有利になりますが、「そこまで生きるか」がポイントになります。

年金にも税金がかかることを忘れずに

年金は「雑所得」として扱われ、所得税や住民税の対象となります。年収が高くなるほど税率も上がるため、受給額が多いからといって手取り額がそのまま増えるとは限りません。

-

繰り上げ受給: 年収が低くなり、税率が下がりやすい傾向があります。

-

繰り下げ受給: 年収が高くなり、税率が上がりやすい傾向があります。

年金だけで生活する方にとっては、早めの受給が手取り額で有利になるケースも考えられます。

他に収入がある人は「もらわない」選択も検討を

65歳以降も給与や事業収入がある場合、年金と合算されて税率が上がり、手取りが減ることがあります。さらに、給与と老齢厚生年金の合計が月51万円を超えると、年金が減額される仕組みもあります。

このため、働いている間は年金を受け取らず、収入が途切れてから年金を受給する方が、結果的に手取りが多くなる合理的な選択となることも少なくありません。

失業手当との賢い組み合わせ方

もし60歳で仕事を辞めた場合、失業手当を受給できます。失業手当は非課税ですが、失業手当と厚生年金は同時に受け取れません。

そこで、「60歳から失業手当を受給し、失業手当終了後に年金を繰り上げ受給する」という選択も、現実的なプランの一つとして検討できます。

平均寿命と「元気なうちに使う」視点

日本人の平均寿命は男性が81歳、女性は87歳ですが、健康寿命は男性で72歳、女性で75歳です。長生きして多くもらうことも大切ですが、体が元気なうちに使えるお金を確保するという考え方も非常に重要です。

実際、今回の調査でも約3割の方が繰り上げ受給を選択していることからも、元気なうちに生活のゆとりを持ちたいというニーズがうかがえます。

あなたにとっての「正解」を見つける3つの軸

年金の受給開始年齢に「絶対の正解」はありません。しかし、以下の3つの軸で考えると、あなたのライフプランに合わせた判断がしやすくなるでしょう。

- 81~82歳以上まで生きる自信がある: 繰り下げ受給を検討すると、生涯受給額が増える可能性が高いでしょう。

- 年金が主な収入源となる: 繰り上げ受給を検討すると、早くから安定した収入を得られ、手取り額が有利になるケースもあります。

- 現在も働いている、または他の収入がある: 収入が途切れてから受給を開始する方が、税金や年金減額の面で有利になる可能性があります。

迷った場合は、今回の調査結果からも分かるように、「早くもらう」のが現実的な選択肢となることが多いのが実情です。ぜひ、ご自身の健康状態、経済状況、そしてこれからの人生で何を大切にしたいかをじっくり考えて、納得のいく選択をしてくださいね。

監修者プロフィール:菅原 由一

1975年三重県生まれの税理士。YouTubeチャンネル『脱・税理士スガワラくん』は登録者数145万人を超え、ブログ『脱!税理士 菅原のお金を増やす経営術!』は全国税理士ブログランキング第1位を獲得しています。

Googleやアパホテルなど、上場企業や外資系企業を含む1,000回以上の講演実績を持ち、メディアからの取材も多数。著書『究極の資金繰り』『激レア資金繰りテクニック50』(共に幻冬舎)は累計3.7万部のベストセラーとなり、2024年2月には『タピオカ屋はどこへいったのか? 商売の始め方と儲け方がわかるビジネスのカラクリ』を発売し、累計発行部数12万部を突破しました。

菅原由一氏の活動は、以下のリンクからご覧いただけます。

-

Instagram: https://www.instagram.com/sugawara.smg

-

Threads: https://threads.net/@sugawara.smg

-

TikTok: https://vt.tiktok.com/ZSexq2jCP/