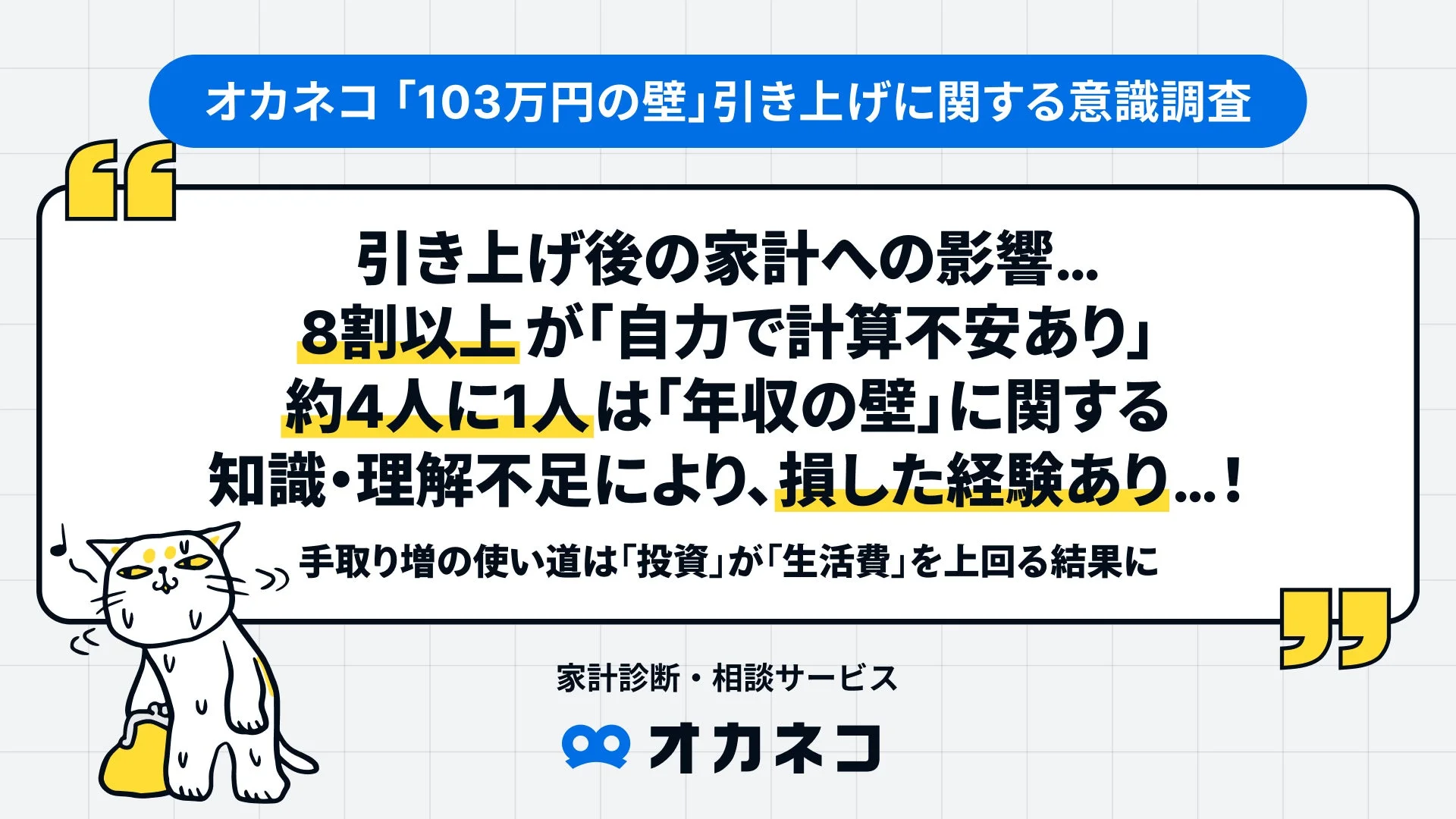

2025年12月の税制改正大綱によって、「年収の壁(103万円の壁)」の見直しが大きな注目を集めています。この制度改正は、私たちの働き方や家計にどのような影響を与えるのでしょうか?そして、多くの人が抱える不安や疑問とは?

家計診断・相談サービス「オカネコ」が全国のユーザー330人を対象に実施した意識調査から、生活者のリアルな声が明らかになりました。この調査結果をもとに、制度改正に対する私たちの反応や、お金の意思決定における課題について深掘りしていきましょう。

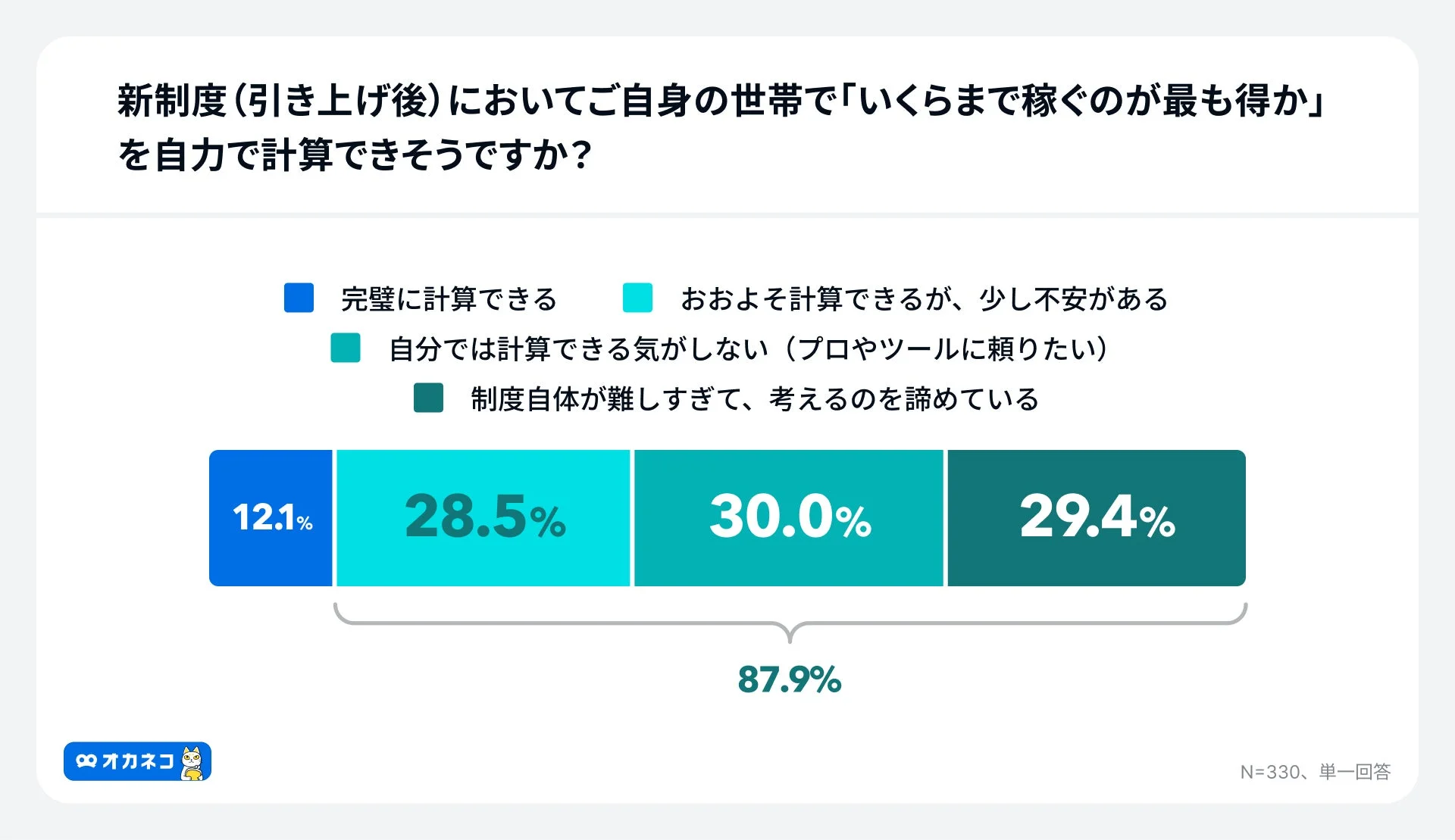

8割以上が「自力で計算不安あり」

新制度(引き上げ後)において、「自分の世帯でいくらまで稼ぐのが最も得か」を自力で計算できるか尋ねたところ、「完璧に計算できる」と答えた人はわずか12.1%にとどまりました。実に8割以上(87.9%)の人が、制度の複雑さに戸惑いを感じていることが浮き彫りになっています。

「自分では計算できる気がしない(プロやツールに頼りたい)」が30.0%、「制度自体が難しすぎて考えるのを諦めている」が29.4%、「おおよそ計算できるが、少し不安がある」が28.5%という結果から、多くの人がこの複雑な制度を前に、最適な判断を下すことに不安を抱えていることがわかります。

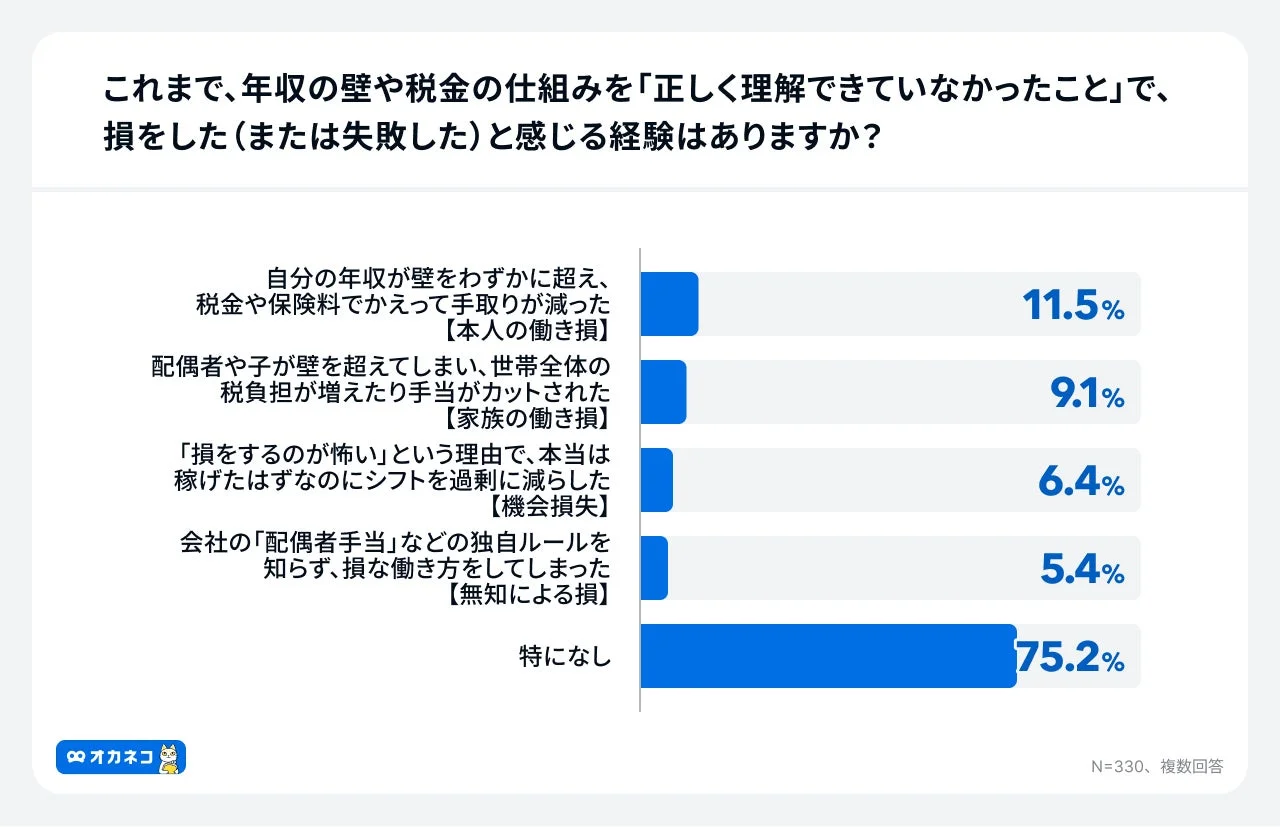

約4人に1人が「年収の壁」に関する知識不足で損を経験

これまで年収の壁や税金の仕組みを「正しく理解できていなかったこと」で、損をした経験があるかという問いに対しては、約4人に1人(24.8%)が何らかの損を経験していると回答しました。

具体的には、「自分の年収が壁をわずかに超え、税金や保険料でかえって手取りが減った【本人の働き損】」が11.5%と最も多く、「配偶者や子が壁を超えてしまい、世帯全体の税負担が増えたり手当がカットされた【家族の働き損】」が9.1%と続きます。さらに、「損をするのが怖い」という理由で、本来稼げたはずなのにシフトを過剰に減らしてしまった「機会損失」も6.4%発生していることが明らかになりました。

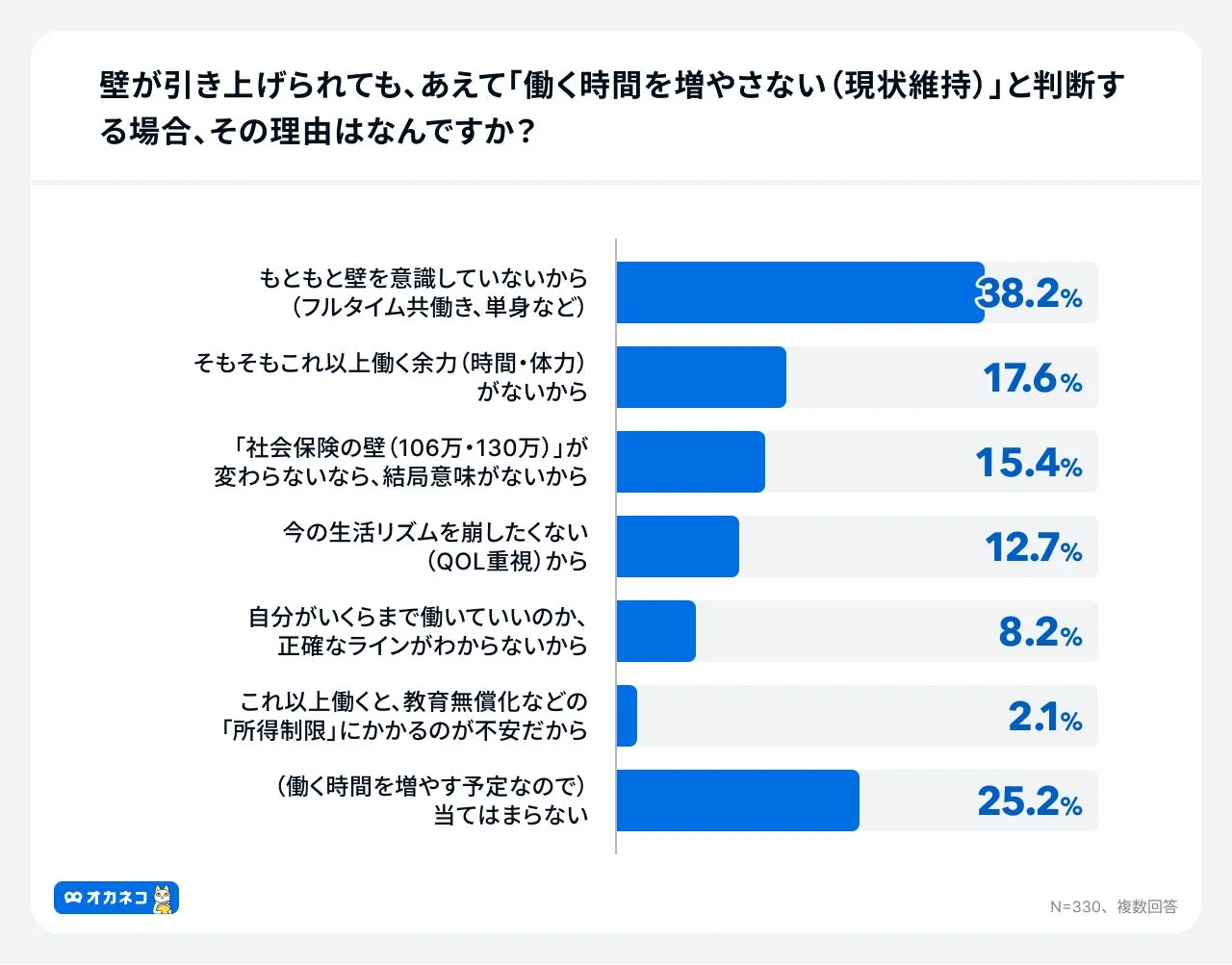

「働く時間を増やさない」理由、その背景に物理的な限界と「社会保険の壁」

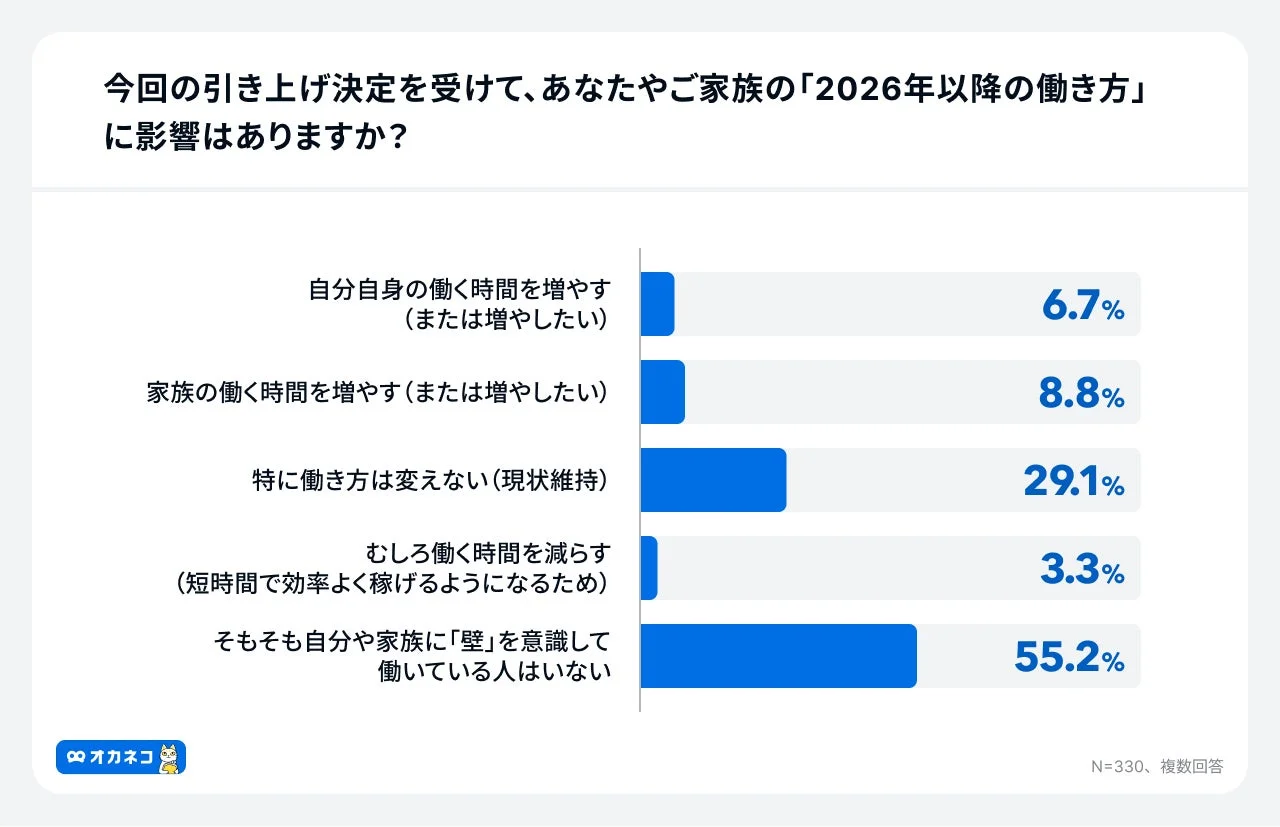

今回の引き上げ決定を受けて、2026年以降の働き方にどのような影響があるか尋ねたところ、「自分自身の働く時間を増やす(または増やしたい)」と回答した人は6.7%、「家族の働く時間を増やす(または増やしたい)」と回答した人は8.8%にとどまりました。最も多かった回答は「そもそも自分や家族に『壁』を意識して働いている人はいない」の55.2%であり、次いで「特に働き方は変えない(現状維持)」が29.1%という結果です。

壁が引き上げられても、あえて「働く時間を増やさない(現状維持)」と判断する理由については、物理的な限界である「そもそもこれ以上働く余力(時間・体力)がないから」が17.6%で最多でした。これは制度上の制限がなくなっても、身体的・環境的な理由で労働を増やせない世帯の実態を示しています。

次いで、「社会保険の壁(106万・130万)が変わらないなら、結局意味がないから」という回答が15.4%に上りました。税制面での「103万円の壁」が解消されても、社会保険料の負担増による「働き損」への不安が、依然として労働拡大の強いブレーキとなっていることがうかがえます。また、「自分がいくらまで働いていいのか、正確なラインがわからないから」と回答した人も8.2%存在し、制度の複雑さゆえに最適な働き方を判断できず、現状維持を選ばざるを得ない心理も見て取れます。

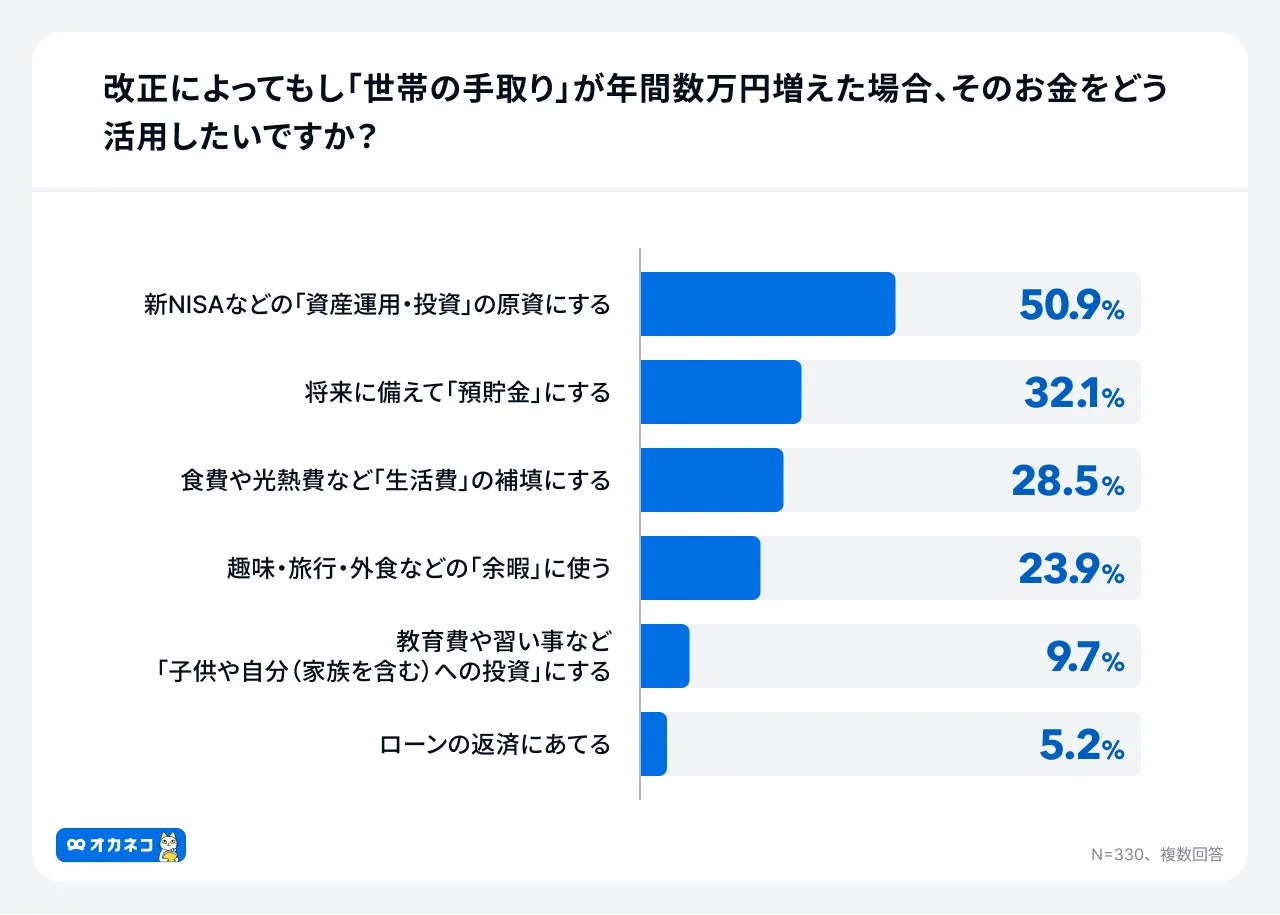

増えた手取り、優先順位は「生活費」より「投資」へ

改正によって世帯の手取りが年間数万円増えた場合、そのお金をどう活用したいか尋ねたところ、「新NISAなどの『資産運用・投資』の原資にする」が50.9%で最多となりました。次いで「将来に備えて預貯金にする」32.1%、「食費や光熱費などの生活費の補填にする」28.5%と続いています。

この結果から、目先の消費よりも将来の資産形成に向けた出口戦略を優先する傾向が強いことがわかります。手取りが増えた分を賢く使って、未来のために備えたいという意識が、多くの生活者の中に根付いていると言えるでしょう。

複雑な制度変更の時代に、賢くお金と向き合う

今回の調査では、制度改正への期待がある一方で、多くの生活者が「結局いくら稼ぐのが自分にとって正解なのか」という判断の難しさに直面していることが明らかになりました。特に、税金の壁が動いても「社会保険の壁」が残ることで、かえって損得勘定が複雑になり、働き方をためらってしまう層が一定数存在しています。

このようなリスク環境下でも、自分の家計状況を把握し、最適な働き方や資産形成の判断を行うためには、お金のプロによる専門的なアドバイスとサポートが非常に重要です。家計診断・相談サービス「オカネコ」は、ユーザーが匿名・無料で気軽に利用できるオンラインサービスとして、お金のプロが個別の相談に応じています。

スマホから居住地や年齢、年収、家族構成などの約20問の質問に答えるだけで、同エリア・同年代・同世帯構成の人と比較した家計状況を診断。さらに、診断結果から推定した簡易ライフプランや、FP(ファイナンシャルプランナー)や公的保険アドバイザー等の資格を持つお金のプロから個別アドバイスコメントが届き、チャットや面談で個別の相談も可能です。複雑な制度変更の波に乗り遅れないためにも、ぜひ活用を検討してみてはいかがでしょうか。

調査概要

-

調査名:オカネコ 「103万円の壁」引き上げに関する意識調査

-

調査方法:WEBアンケート

-

調査期間:2026年1月17日(土)~2026年1月18日(日)

-

回答者:全国の『オカネコ』ユーザー330人

-

回答者の年齢:30代以下 15.2%、40代 27.0%、50代 34.5%、60代以上 23.3%

-

回答者の世帯年収:400万円未満 26.1%、400万円以上600万円未満 17.0%、600万円以上800万円未満 15.4%、800万円以上1,000万円未満 13.9%、1,000万円以上1,200万円未満 6.7%、1,200万円以上 14.2%、わからない 6.7%

『オカネコ』について

『オカネコ』は、国内最大級の家計診断・相談サービスです。

詳細はこちら: https://okane-kenko.jp/

会社概要

「お金の問題を出会いで解決する」ことを理念に、2017年11月に設立された株式会社400F(フォーハンドレッド・エフ)。自社でお金のプロを抱え、オンライン上で直接ユーザーに金融商品や転職、不動産を仲介するオカネコ事業(ToC)を展開しています。また、金融機関や金融サービスプロバイダーに対してユーザーとのコミュニケーション最適化を支援するオカネコ Partners事業(ToB)も手掛けるFinTechスタートアップです。

-

会社名:株式会社400F(フォーハンドレッド・エフ)

-

本社:〒103-0026 東京都中央区日本橋兜町9-1 兜町第2平和ビル FinGATE BLOOM 4F

-

設立: 2017年11月1日

-

代表者:代表取締役社長CEO 中村 仁

-

事業内容:

-

『オカネコ』の運営

-

金融オンライン・アドバイザー事業(金融サービス仲介+保険代理店事業)

-

金融機関向け顧客接点最適化サービス『オカネコPartners』の運営: https://partner.okane-kenko.jp/

-

オウンドメディア『オカネコマガジン』の運営: https://okane-kenko.jp/media/

-

保険比較サイト『オカネコ保険比較』の運営: https://okane-kenko.jp/insurance

-

金融教育サービス『OKANE-KOllege』の運営: https://lp.okane-kenko.jp/okane-kollege/index.html

-

-

会社HP: https://400f.jp

-

株式会社400F 採用サイト: https://careers.400f.jp/

-

株式会社400F 採用担当note: https://note.com/careers_400f